내생각에 회사의 Value의 척도는 기술력,시장점유율,경쟁력,미래가치,회사의 문화 등이 아닐까 한다.

RF필터시장에서 와이솔의 위치와 세계적 선두회사의 자료를 같이 분석,조사를 해보고자 한다.

먼저 국내회사인 와이솔(WISOL)회사를 분석해보자.

제품은 주파수필터...간단히 말해 휴대폰 통신 시 필요한 특정주파수를 필터링하는 RF부품을 다룬다.

이 RF부품은 보통 SAW필터,BAW필터,Fbar등이라고 불리우며...국내의 상장회사로는 와이솔이 유일하다. 그밖에 비상장회사인 쏘닉스 그리고 스카이웍스코리아(구 멤스솔루션)이라는 회사도 있다.

해외에는 무라타,태양유전,RF360,SKYWORKS,Qorvo,Avago,Broadcome 등등 쟁쟁한 회사들 경쟁을 하고 있다.

스마트폰의 통신모듈의 칩안에 수십개의 SAW필터등이 들어가서 통신구동의 역할을 한다고 생각하면 된다.

*아래의 사진을 보면 RF모듈칩이 핸드폰에 실장이 되는데. 와이솔의 경우는 모듈을 공급하는것이 아니고

모듈안의 SAW 필터 or Duplexer등의 부품만을 공급하는것이다. (삼성전기나 무라타,SKYWORKS같은 회사가 RF모듈을 공급한다)

이러한 RF필터가 포함된 핸드폰용 부품의 모듈을 PAMiD라고 한다 PAMiD는 RF모듈 명칭중에 하나로 주파수 대역이 많아지고 물리적인 공간적 제약 때문에 RF 모듈화 트렌드로 바뀌고 있고 위의 모습과 같이 부품별 조합에 따라 FEMiD Module(필터 or 듀플렉서 + 스위치), PAMiD Module(FEMiD + PA) 등으로도 공급된다. 이 제품의 일본제품의 비율이 60%를 차지하고 있다

아래 PAMid의 밸류체인을 보면 WISOL은 그안의 SAW필터부분만 딱 해당이 된다.

돈을 버는 업체는 PAMiD를 공급하는 업체인것이다. 현재 삼성은 PAMiD를 무라타 등 일본기업이 60프로를 점유하고 있다. (2019년 기준) 이전 2018년 기준으로 삼성향 Saw필터는 무라타가 30%/와이솔 30%/TDK-퀄컴 합작사 20%/RF360 20% 이다. 이중 와이솔은 대부분 저가형 제품을 담당하고 있으며 플래그쉽에 들어갔던 부분 마져도 대역대가 올라가면서 기술적 약세로 미국3사(Qurvo/Skyworks/TDK-퀄컴)와 무라타 등에 점유를 빼았기고 있다.

와이솔의 제품소개

SAW필터의 경우는 해외업체와의 치열한 경쟁으로 매해 개당 단가가 떨어지고 있다.

제조업체의 원가의 3대요소인 원재료비,인건비,제조경비 측면에서 보면 웨이퍼,부품등의 원가비중이 높다.

웨이퍼는 반도체공정의 실리콘웨이퍼가 아닌 RF필터용의 LT웨이퍼등의 특수한 웨이퍼를 사용한다.

웨이퍼의 원가는 2020년 상승을 했지만, 회로부품등의 원가를 절감한것 같다.

2020년 결산의 생산실적중 특이사항은 2018~19년 대비 가동률은 올라갔으나 SAW제품의 생산실적은 줄어들었다는것. 제품의 변화 또는 내부적인 다른 이유가 있을듯..

2020년 마감기준으로 네이버 손익정보를 보면

- 매출액은 3400억대

- 영업이익 연도별 급감.

- 영업활동현금흐름은 2019년 바닥을 찍고 750억대로 회복함-영업력이 회복되었다는것

- 영업이익률은 연도별 떨어져서 2020년 5.36%로 최저를 찍고 있다.

영업이익율이 떨어진것이 왜 이런 결과가 나왔을까? 포괄손익계산서에서 찾아보자.

- 매출액은 1855억으로 전년대비 비슷하게 유지

- 원가비중자체가 상당히 높은 제조업체다. 원가가 수익대비 75%정도 이익율이 낮은 제조업이다.

- 판매관리비(인건비)는 작년과 비슷하게 겨우 유지..줄일수는 없다.

원가비중이 높다는것은 제품가격이 상당히 싸거나..원가가 높은것인데...

재료원가는 줄이지 못하니..결국 제품의 판매가가 매우 낮아 수익성이 작다는 예상을 할수 있다

제품판매가격은 하락하고, 원가는 줄일수 없다면 판매관리비(324억)를 줄여야 하는데. 이 기업은 어떤 노력을 했을까?

와이솔의 판관비중 변동비성격과 고정비성격의 비용을 찾아보면 원재료 상승70억의 고정비를 줄이기 위해 이회사는 종업원급여를 32억을 줄였다. 그리고 외주가공비 및 기타비용까지 줄였으니..회사입장에서의 회계상 원재료비가 가장 민감한 사항일것 같다.

회사의 영업활동자체는 상당히 양호한 수준이다. 354억정도의 매출채권중 회수가 되는 수준도 대손충당금설정을 보듯이 양호한 수준이다. 고객사자체의 자금회수가 원활한 수준이다. 미수금 및 대여금수준은 46억수준이다.

와이솔의 대주주는 PCB업체로 잘 알려진 대덕전자이며 2020년 22억의 배당을 받았는데 전년대비 3배정도의 배당을 받았다. 한해 영업이익 129억 회사에서 22억의 배당을 대주주가 가져간것이다.

2020년 경영진의 변화가 있었다. 와이솔의 창업자 및 대표였던 김지호씨가 사임을 하고 대표이사는 염상덕씨와 하종수이사가 취임을 하게 된다.

삼성전기에서 분사된 태생적인 회사인만큼 삼성전기,전자의 임원들로 구성이 되어있다.

현재 와이솔의 가치는.. 제품가격SAW의 가격하락으로 새로운 제품군(고가제품 Fbar나 baw필터)의 매출증가가 필요하며

개당 판매단가가 매우 낮은 제품이기 때문에 공헌이익이 증가하기 위한 판매수량을 늘려야 할것 같다. 고정비와 변동비는 줄이기 위해 노력을 하는 회사로 보인다.

주가의 측면에서 보면 이익률이 좋았다던 2018년이 최고 주가의 정점을 찍고 2020년 실적발표후 하락을 하고 있다.

와이솔의 미래가치를 올리가 위해서는 국내의 독보적인 RF필터생산업체이지만 높은 원가비율과 제품자체의 낮은 시장가로 이익률을 높이는것이 관건이다. 이를 위해서는 칩단위의 제품이 아닌 모듈제품단위의 제품을 생산하여 삼성전기와 같은 RF필터의 패키지모듈제품등의 상품의 다양성이 필요하다. 또한 고부가가치의 RF필터제품등의 상용화및 고객확보를 한다면 향후 이익률상승률이 올라가면서 주가상승이 이어지지 않을까 한다.

RF필터인 SAW필터시장의 해외선두주자 MURATA(무라타)

일본무라타(Murata)에 대해 알아보자. 무라타는 1944년 창업해서

현재 SAW필터 및 RF모듈등의 제조의 선두주자다. SAW필터는 Global MS의 50%을 점유하고 있다.

무라타는 MLCC,SAW 그리고 RF Module등 모두 생산을 하는 종합부품회사다.

무라타 2020년12/31이 결산자료에 Piezoelectric Components쪽이 SAW를 포함한 매출실적이다. 물론 SAW Filter와 Resonator,Piezo-Sensor등의 포함한 매출이지만, 926억엔(한화9470억원)의 매출로 한 사업부의 규모가 와이솔의 전체매출보다 크다.

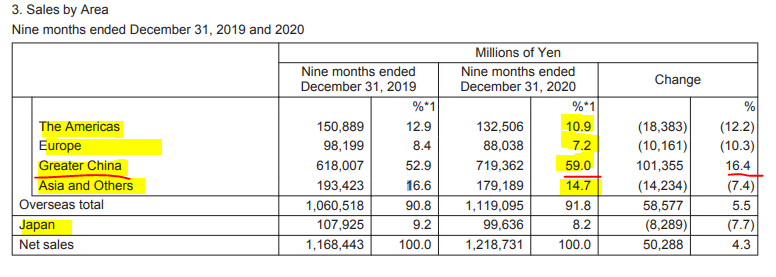

무라타의 2020/3~2020/12 9개월간의 지역별 매출동향을 보면 코로나의 영향으로 지역별로 모두 감소했으나, 중국만 증가를 했다. 아마 Asia지역은 한국매출(삼성등)의 매출비중이 높을것이다. 무라타의 전체매출의 50~60%정도를 중국시장에 의존하고 있다. 무라타의 전체매출은 한화로 12조원이상이고 여기의 50%이상이 중국매출에서 나오고 있다.

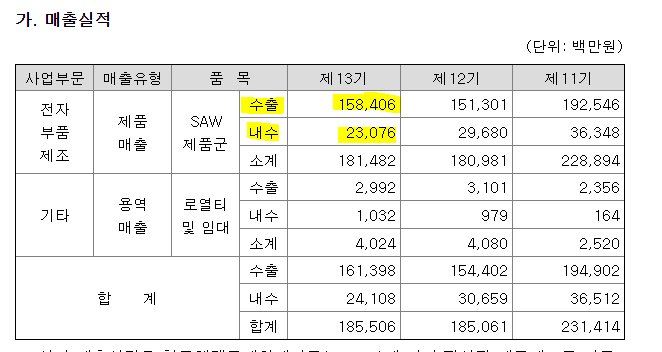

그러면 무라타와 비교를 하기 위해서 와이솔의 결산공시에 지역별 매출중 수출비중을 보자..

와이솔도 2020년실적중 수출만 증가 내수는 전년대비 감소했다(내수의 매출이 계속 줄고 있음).

수출은 1584억매출..(무라타의 하나의 사업부와 비교를 하더라도 9개월간 7조원이니 매출규모의 차이는 엄청나다)

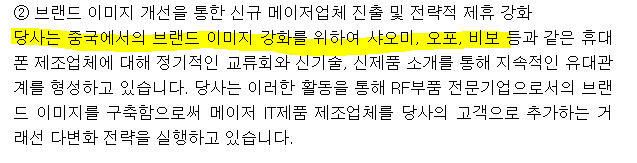

와이솔 역시 SAW제품의 전체매출 1814억원중 중국쪽의 수출비중이1584억으로 87%를 차지한다) 2020년 중국시장은 샤오미나 오포,비보의 매출이 무라타나 와이솔의 실적기여에 도움이 되지 않았을까 한다.

이 시장을 거시적으로 본다면,, 핸드폰관련 5G시장의 수요, 중국시장 및 Murata,태양유전등의 실적을 같이 보면 와이솔의 미래성장에 대한 예측이 가능할것으로 보인다.

그리고 와이솔의 경우 중국쪽 수출의존도가 높지만, 궁극적으로는 삼성전자 핸드폰의 주력모델급에 외산 RF제품에서 비중을 높이게 된다면 미래성장성 측면에서 좋을것 같다.

참고

*무라타 주가흐름

*태양유전 주가흐름

*와이솔주가 흐름

'반도체' 카테고리의 다른 글

| RF Filter 시장 분석 및 Market Players (0) | 2021.08.13 |

|---|---|

| EUV(극자외선 Extreme ultraviolet)반도체 공정의 새로운 문제 (1) | 2021.08.12 |

| 도시바(Toshiba)와 포토마스크 패터닝 장비사 NuFlare Technology 이야기 & 이빔라이터시장. (10) | 2021.04.07 |

| 국내 반도체장비,재료 SC(Supply Chain)도표 (0) | 2021.04.05 |

| 세계 Foundary반도체 1위기업 대만TSMC소개 및 EUV Fab상황 (0) | 2021.04.04 |