아래 포는 미국 마이크론과의 매출비교이다.

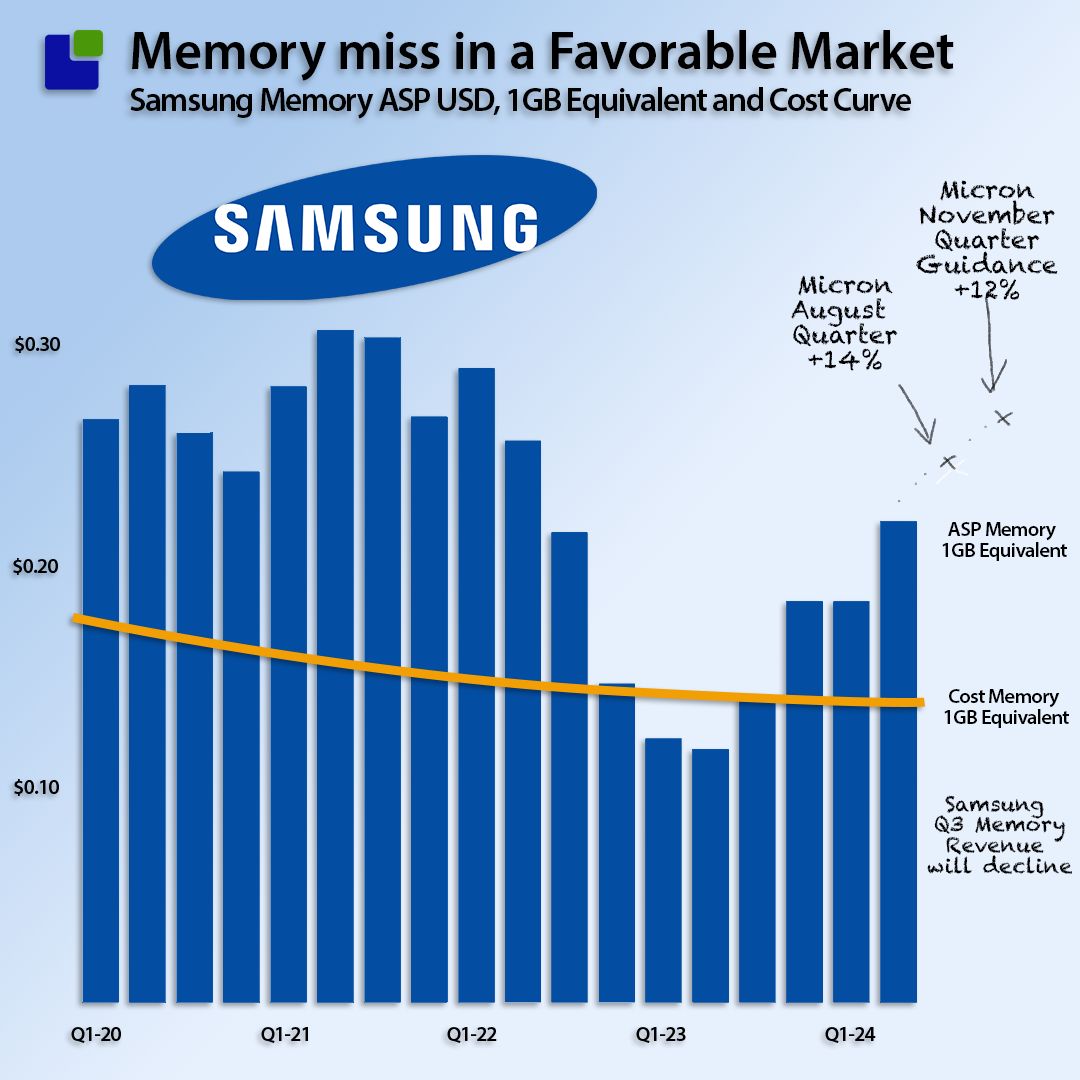

2024년 6-8월 분기에 14%에 가까운 성장률을 기록했는데, 이는 삼성전자의 4-6월 분기와 한 달 겹치는 것이다. 이는 9월-11월 분기에 12%의 성장을 안내하고 있으며, 마이크론은 2024년 3분기와 4분기 가격 성장과 기대가 있다. 그러나 이런 가운데 삼성전자는 3분기 메모리 부문에서 마이너스 성장을 기록할것으로 예측이 된다..

반도체 제조 회사는 미래에 대해 중요하고 대담한 투자를 할 수 있어야 하며, 특히 추가적이고 효과적인 생산 능력에 대해 더욱 그러해야 합니다.

삼성전자의 생산 능력 확장을 자세히 들여다보면 한국 대기업이 생산 능력, 기술 및 제품 개발에서 상당히 앞서 투자할 수 있는 능력을 얼마 전에 잃었을 수 있음을 볼수 있습니다.

아래 그림에 14나노 EUV의 도입으로 지금까지 25%의 생산 능력이 추가되었습니다. 장기 메모리 가격 하락은 분기당 약 2%이므로 지난 4년 동안의 순 용량 증가는 연간 6%입니다. AI가 향후 10년 동안 메모리 시장에 어떤 영향을 미칠지 고려할 때 이는 그리 큰 생산능력은 아닌것 같습니다.

현재 Capacity가 너무 많다고 생각 할 수 있습니다. 그런데 아래 삼성전자는 현재 10개의 메모리 제조 라인에서 4년 이상 쉬지 않고 최대 생산을 진행한다는 가정하에. 아래 Dram가격의 하락과 비교해서 생산능력을 같이 보면, 매출은 늘었으나 수익성이 늘지 않는 현재의 매출구조를 이해할수 있습니다.

매출 성장에도 불구하고 삼성전자는 메모리 사업부의 실적에 대해 경고와 사과를 발표는데, 마이크론은 몇 주 전에 13.8%의 분기 매출 성장을 기록한것과 비교하면 대조적입니다. AI 서버의 메모리에 대한 욕구는 여전히 증가하고 있으며, 삼성전자가 살아남는것은 SK하이닉스가 지난 몇 분기 동안 잔치를 벌이던 HBM 시장에 빨리 복귀하는것입니다. 확실히 삼성전자의 메모리 리더십 위치는 점점 약해지고 있습니다.

앞으로 삼성전자의 미래전망은 매출과 HBM시장에 진입하여 가격하락을 하고 있는 일반 메모리시장에서 고수익의 HBM를 빨리 선점하는것이 아닐까 합니다.

'반도체' 카테고리의 다른 글

| SK하이닉스와 미국마이크론(Micron)의 HBM매출비교 (1) | 2024.10.16 |

|---|---|

| 반도체제조 전세계 공급망분석 (2) | 2024.10.16 |

| 대만 반도체 공급망의 2024년 3분기 실적분석 (2) | 2024.10.16 |

| 독일의 반도체산업현황 작센주(Saxony) 실리콘삭소니 (1) | 2024.09.22 |

| 최근 Intel사 관련 영어공부로 읽을 만한 기고문 번역 (5) | 2024.09.22 |