반도체장비의 SC(Supply Chain)을 분석하면서 반도체산업의 최상위 SKHYNIX의 투자(CAPEX)감소가 장비업체와 그 이하의 부품업체에 어떤 영향과 실적을 미치는지 그 흐름을 파악해 보자.

아래 라온테크라는 회사와 테스라는 회사를 분석해 본다

1. 2023년 국내 반도체메이커 삼성과 하이닉스의 CAPEX(투자)축소

- 한마듸로 글로벌시장과 Dram값의 하락으로 2023년 1분기부터 엄청난 수십조 물량의 재고가 쌓이면서 소위 CAPEX투자의 적신호가 켜졌다. 반도체산업은 타 산업과 달리 신규투자 특히 설비투자의 경우 6~12개월의 선행투자를 고려하는데, 2023년 1년동안은 앞이 보이지 않고, 투자 역시 최소화되면서 관련 이하 산업계가 타격을 받게 되었다.

- 이 타격도는 2023년 2분기 실적이 발표되면서 관련 장비공급사 그리고 장비공급사의 이하 부품공급사에 영향을 미치고 있다.

- 라온테크 : 반도체 로봇 및 백본(Backborn: 반도체장비의 몸체라고 생각)을 만드는 회사의 재무재표의 특징은 100% 국내매출로 구성이 되어 있다는 점이다. 결국 국내매출 의존도가 100%이며 IPO의 자료를 통해 국내현재 거래사는 TES와 원익IPS임을 알수 있다.

3. 여기서 눈여겨 보아야 할것이 TES(테스)라는 국내장비공급 업체이며, TES는 태생적으로 삼성과 SK하이닉스에 많은 매출구조를 가지고 있는 회사이다. 그러면 라온테크의 EFEM의 실적이 TES와 연관되어 결국 TES의 매출과 연관되는 흐름을 찾을수 있다.

아래 라온테크의 마켓쉐어발표를 통해 주성,TES는 전량 라온테크를 쓰고 있으며 원익IPS의 메탈장비는 EFEM을 제외하고 사용하고 있다고 발표하고 있다. 그외 E사는 유진테크를 말하며 유진테크도 2022년 Eval(평가)를 진행함을 볼수 있다.

라온테크의 2023년 2분기 잠정실적 : 분기단 90억정도의 매출로 작년 166억 대비 반토막수준임. 이유는 당연히 고객인 국내반도체장비사의 매출과 주문하락이 원인이다.

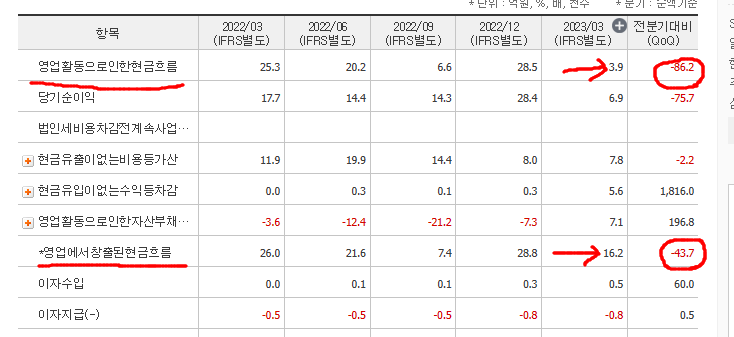

아래와 같이 라온테크의 영업활동으로 인한 현금흐름과 창출영업현금흐름이 2023년 1분기부터 서서히 급격히 하락을 하고 있다.

즉 반도체 호황기 2022년을 정점으로 고객사의 CAPEX축소에 2023년 직격탄을 맞고 있음을 알수 있다.

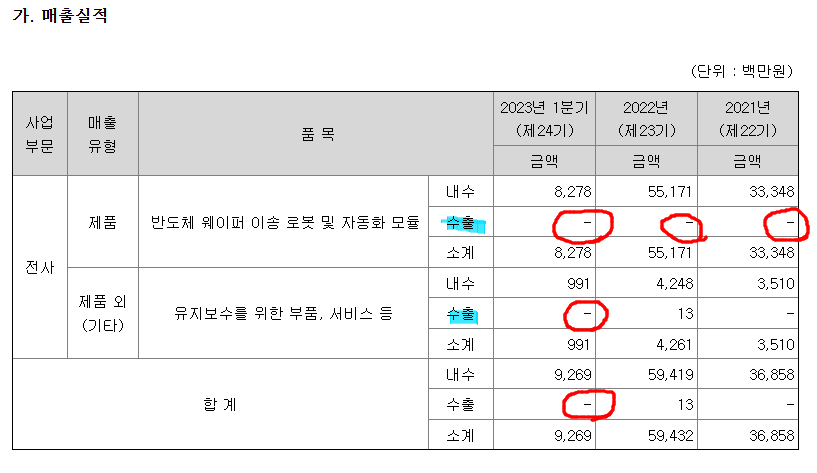

라온테크의 매출구조에서 미래의 성장성에 가장 취약한 부분은 수출이다. 아래의 매출을 보면 해외진출의 장벽이 매우 크다는것을 알수 있고 수출의 실적이 이회사의 도전이라고 할수 있다. 해외 유수의 장비사인 LAM,TEL,AMAT등에 EFEM등을 공급해야 하는데 그 검증과 Qual이 쉽지 않기 때문에 국내 장비사 TES,원익IPS,유진테크,PSK등을 통해 레퍼런스(실적)을 만들고 진입을 해야 한다. 이 목표는 위의 IPO상장시 로드맵에서 Timeline을 제시하고 있다.

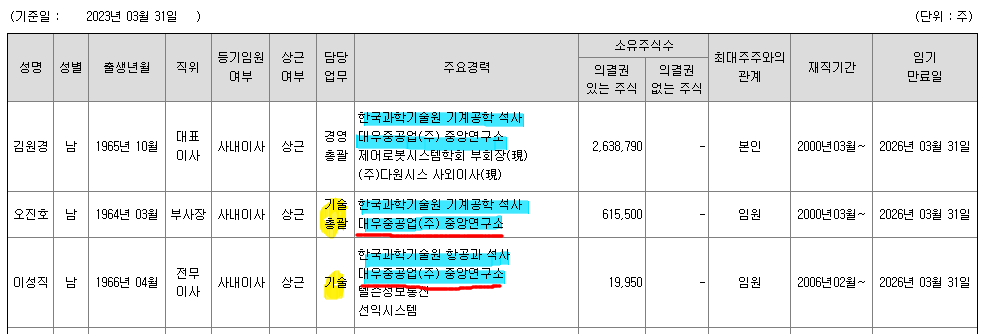

라온테크는 국내회사 EFEM회사로 성장한 여력만큼은 높이 살수 있다. 이외 같은 기술위주의 회사는 기술임원과 기술진의 약력도 봐야 하는데 아래와 같이 KAIST학벌과 대우중공업 연구소의 인맥이 내부적으로 형성된 회사로 볼수 있다. 아마도 로봇관련 대우중공업의 자동화관련 연구소에서 일을 같이 한 이력으로 추정이 된다.

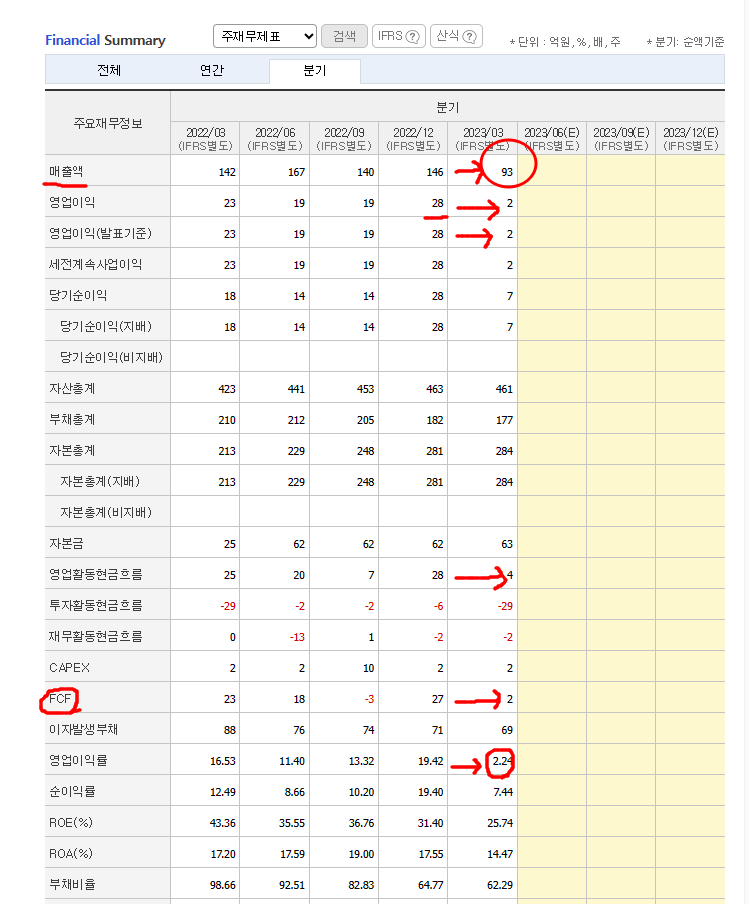

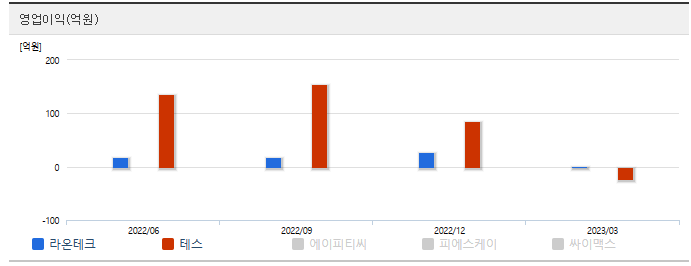

2023년 1분기부터 매출약과 영업이익 그리고 FCL(Free Cash Flow)가 없어지는 재무재표를 보여준다.

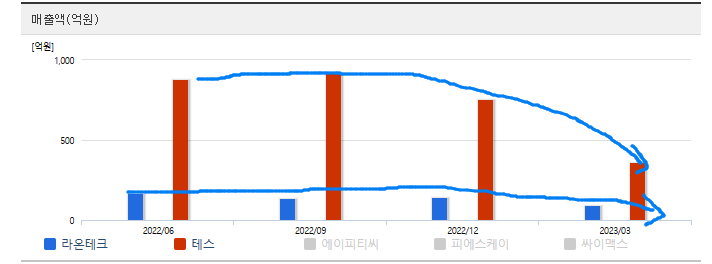

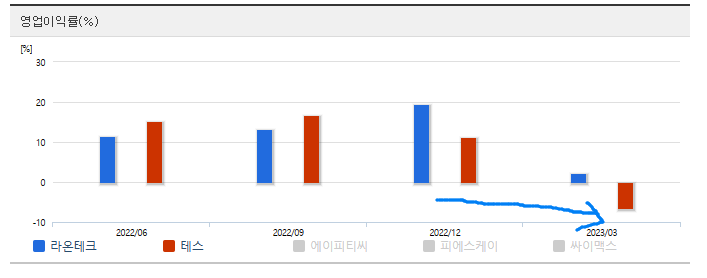

아래는 라온테크과 테스의 비교그래프

2023년 1분기를 기점으로 급격하 영업이익률이 하락하고 있으며, 두회사 모두 10% 이상의 영업이익율을 기록해서 양호한 실적을 보이다가

2023년 1분기부터 하락이 시작됨을 알수 있다.

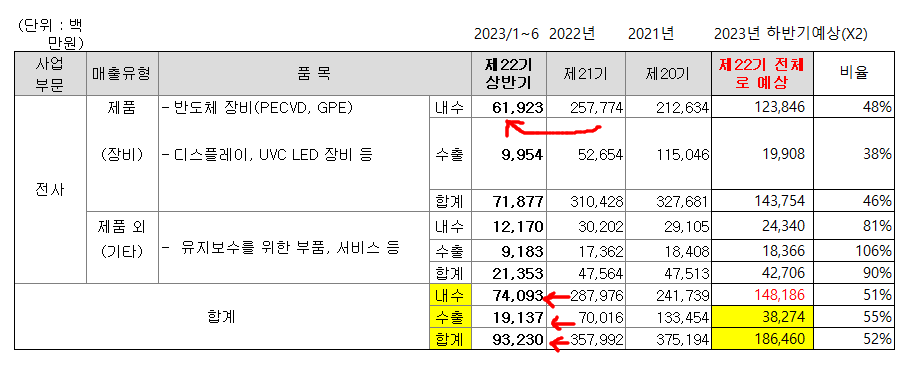

TES(테스)의 매출액을 살펴보자.

2023년 2분기 실적이 발표가 되었다.

고객사사의 투자감소가 보이며, 작년대비 반토막이상의 매출감소가 난 상태이다. 2023년 상반기 매출을 X2로 한다해도

작년 대비 50% 하락이며, 유지보수비용이나 서비스등으로는 매출을 절대 매꿀수 없는 상황이다.

2023년 상반기 장비 매출 619억으로 작년 상반기 2571억과 대비되는 정도의 하락이다. 작년의 최대호황은 삼성전자와 SKhynix의 덕택이라 할수 있다.

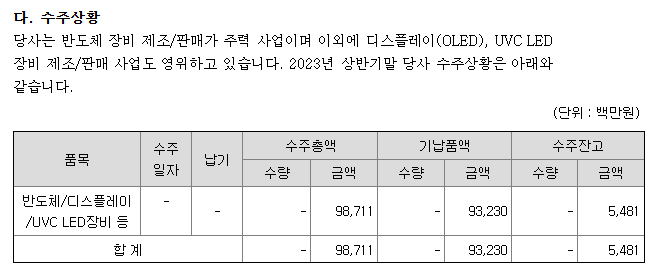

2023년 상반기(1~6월)까지 987억을 수주했지만 모두 납품을 완료한 상태이므로 54.8억 남은것은 약 2대정도의 수주만 남은 상태로 보면 된다. 이 매출이 3분기로 잡히니 3분기 2023년 3분기는 FCT(Back log)가 거의 없는것으로 봐야 함.

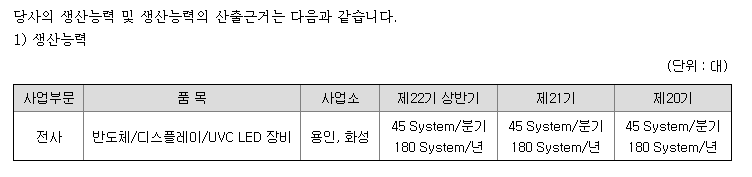

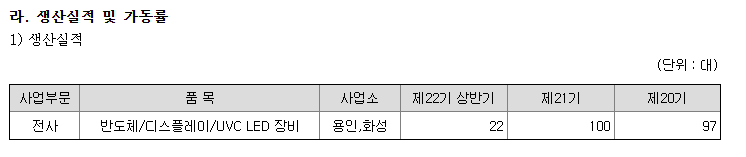

분기당 45대의 생산능력을 갖추었으며, 분기당 약 1500억의 최대 매출을 만들수 있는 Capaicty를 가진 회사임.

2021년과 2022년 반도체투자 호황에 연간 100대 가량의 초 호황을 누렸으며, 2023년 상반기 22대로 하반기 같은 실적을 예상한다고 하더라도 50% 매출 반토막이 예상이 됨(실제 하반기에도 삼성이나 SKhynix의 투자가 축소되어 고객 투자가 살아날것이라는 보장이 없는 상황임)

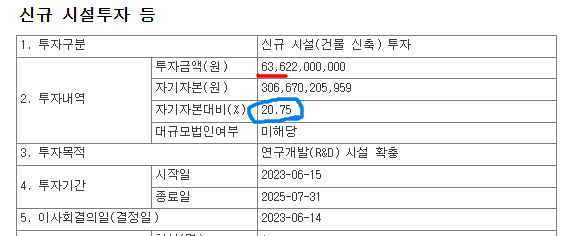

자기자본에 20%에 해당하는 636억의 연구소 설립을 2023년 6월에 공시를 한다. 미래를 위한 투자를 준비중인것으로 보인다.

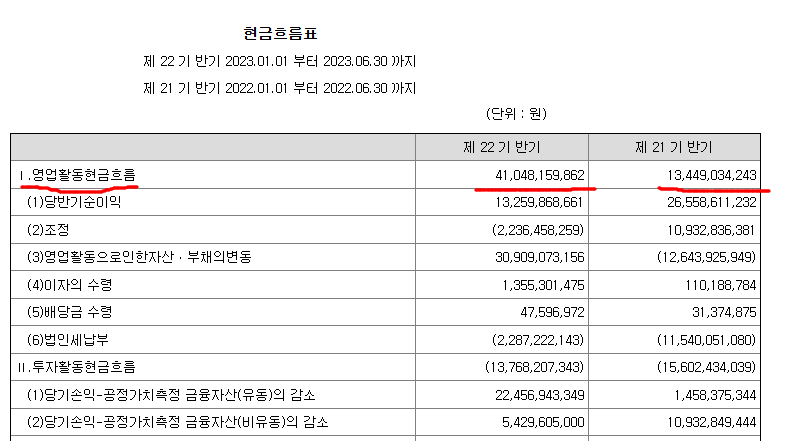

2023년 상반기의 실제 영업활동으로 벌어들이는 영업활동 현금흐름은 410억으로 작년 1344억 대비 30%로 줄어든 상태..

하반기에 비슷한 실적을 달성한다 해도 2022년 대비 50%미만의 영업성과가 예상이 된다.

이것은 고객(삼성전자,SKHYNIX)의 투자축소에 기인한다. 이 회사의 매출은 전적으로 두개회사의 투자에 따라 결정이 된다.

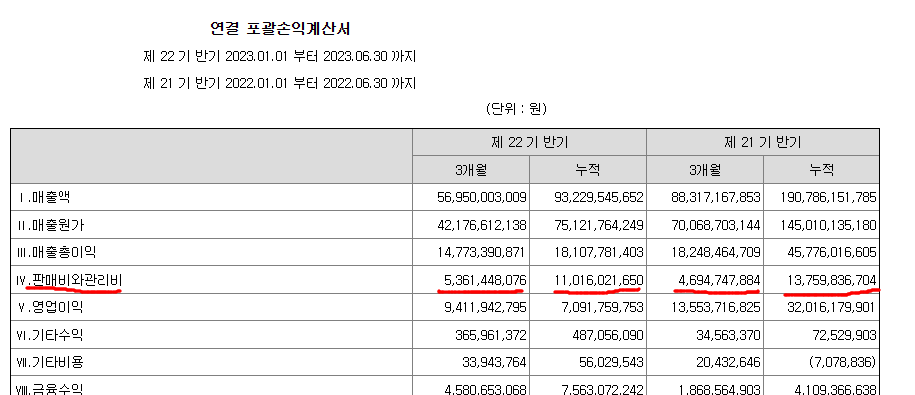

회사릐 판관비(인건비포함) 분기당 50억수준이며 2023년 반기동안 판관비는 110억정도로 2022년 137억 대비 조금 줄었으나 2023년 급격한 매출하락대비 판관비의 비율은 크게 줄지 않은 모습이다.

1차 공급업체인 라온테크의 매출은 테스의 매출과 직접적으로 연관되는 만큼 두회사의 매출의 재무재표등을 보면서 매출과 주가의 흐름을 관찰해볼수 있다.

또한 SKhyix와 삼성전자의 큰 투자(CAPEX)의 동향을 바로 따라가는 두회사를 통해 반도체경기의 잣대를 가름할수 있다.

이 두회사의 분석을 통해 본 분석은 국내장비사와 부품사는 국내의존의 한계가 재무재표에서 보이는 모습이 숫자에서도 나타난다.

'반도체' 카테고리의 다른 글

| TSMC의 Packaging, Testing, Mask등 Foundry 2.0의 로드맵 발표 (0) | 2024.07.31 |

|---|---|

| 순간의 정책결정의 실수로 국민혈세 3000억을 날린 비운의 반도체공장 (2) | 2023.08.27 |

| 반도체의 EUV HighNA 시대가 무어의 법칙을 깬다. (0) | 2023.08.05 |

| 대한민국 반도체의 역사의 시작과 삼성전자 반도체 기흥사업장 (0) | 2023.08.04 |

| 태양광모듈의 정션박스(JunctionBox)안의 다이오드(Diode)의 기능 (0) | 2023.06.17 |